作者丨申骏法税团队

单位 | 申骏律师事务所(上海/北京/深圳)

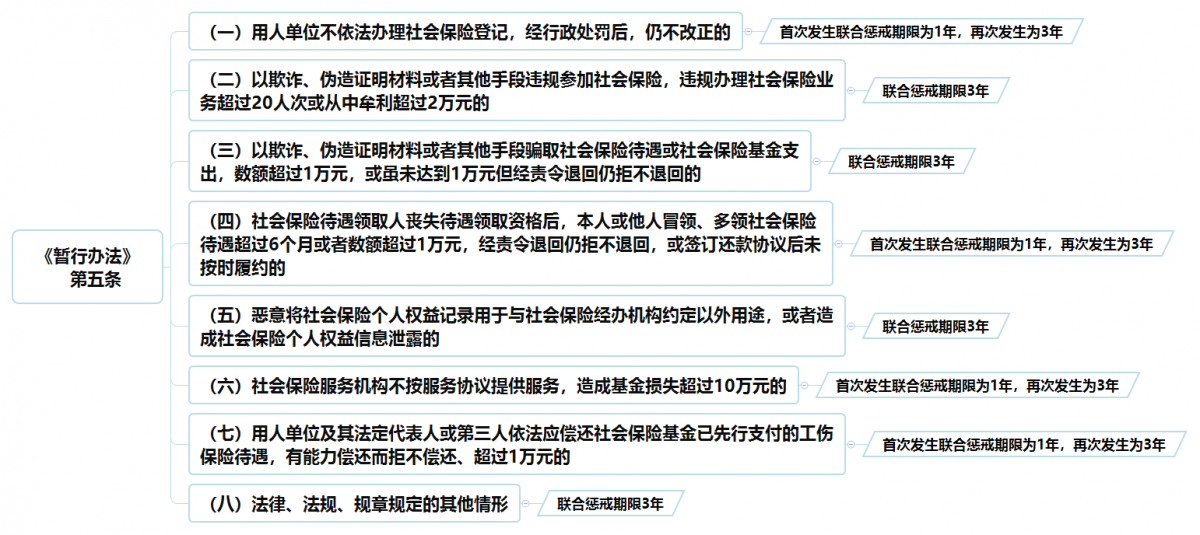

2019年10月28日,人力资源社会保障部印发了《社会保险领域严重失信人名单管理暂行办法》(以下简称“《暂行办法》”)且本《暂行办法》自印发之日起施行,结合2018年发布的《关于对社会保险领域严重失信企业及其有关人员实施联合惩戒的合作备忘录》(发改财金〔2018〕1704号,以下简称“《备忘录》”)的规定,以及2019年1月1日起社会保险征管改为由税务机关负责,我们能清晰地感受到社会保险征管的条件已然成熟,征管大幕即将拉开。 那么,被征管的对象之一用人单位是否已嗅到了危险的气息、做好了万全的准备呢?《中国企业社保白皮书2019》显示,企业社保基数合规度仅为29.9%!很显然,被征管对象中绝大多数不合规……,如果不合规会面临哪些惩戒,如何做到合规?本文将作出简要介绍:

.png)

(一)据实调增用工成本 纠正下列不合规情形:社保缴费基数与工资薪酬总额不一致;一刀切式按照最低工资标准缴纳社保;企业不给试用期员工缴纳社保;与员工签订自愿放弃缴纳社保的声明等情形。 在税务机关全责征收社保的情况下,企业采取不合规方式规避社保缴纳义务的情形将会被压缩得没有“生存空间”,应避免被税务机关约谈和处罚。 税务征收社保体现在强力征收、信息互通、大数据管控。税务机关有独立的征收体系,强有力的征收团队;相关部门信息已实现互通,社保数据将实现全面比对,税务机关通过大数据追踪方式对之前社保部门无法掌握到的企业成本费用问题进行全面监控;同时金税三期工程已全面覆盖全国各省市国税局、地税局,基本能够实现全国征管数据应用的大集中,大大提高征缴效率。税务机关经对比个税基数和社保基数,未依法缴纳社保的行为很容易引起系统预警,一旦企业因未依法缴纳社保被列为社会保险严重失信人名单,税务稽查也就不远了。 (二)可调整社保缴费基数路径分析 1.招录对象 内退人员、退休人员、实习生、非全日制人员、兼职人员等人员有些无需企业缴纳社保,有些只需企业缴纳“五险”中的工伤保险,所以招聘此类人员可以大大降低企业社会保险的缴费成本。 2.优惠政策 企业支付的见习补贴不计入社保缴费基数,建议企业可积极申报就业见习基地,招用高校毕业生见习,同时享受政府相应补贴政策。 3.综合所得 建议企业在确保员工收入总额相当的情况下调整员工的工资范畴,增加法定无需缴纳社保的收入比例,对高工资人员、核心技术人员、公司骨干人员采用股权激励等模式。 4.灵活用工 采用劳务派遣、业务外包、内包等多种灵活用工方式。 (1)传统劳务派遣模式下,企业应避免被认定为事实劳动关系,严格查验劳务派遣单位的资质和能力,细化劳务派遣协议; (2)业务外包模式下,企业应避免“假外包,真派遣”,确认外包单位与劳动者的劳动关系,避免对外包作业人员进行直接管理; (3)通过新型“内包”模式,让员工成为个体户、个体经济组织或小微企业等形式以独立市场主体的名义承接企业分配的工作任务,此种模式下需要企业充分进行内部业务职能拆分,筹划组织结构变革。此种优化的用工方式不仅能降低企业用工成本,同时能激发员工潜力。 最后,企业应时刻保持对法律法规和地方性政策的敏感性,实时了解最新政策动态,同时积极寻求用工方式的转型,咨询专业人士意见依法依规采取应对之策。